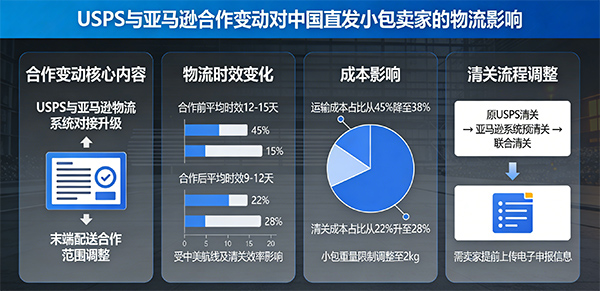

最近美线圈子里又炸开了一个话题:亚马逊和USPS长达三十年的“联姻”,续约谈判陷入停滞、合作前景存疑。2026年10月1日,双方的合作合同就要到期。但就在这个节骨眼上,两边同时放出大招——USPS2026年1月正式推出“最后一公里配送竞价平台”,亚马逊则追加40亿美元专项资金建设农村配送网络。这场博弈,直接关系到每个做美国市场卖家的物流成本和运营模式。

一、三十年“黄金搭档”,怎么就走到了这一步?

要说亚马逊和USPS的合作,那真是美国物流史上的一段佳话。2013年,USPS破天荒为亚马逊提供独家“周日配送”服务,让亚马逊的时效性直接把传统物流甩在身后;而亚马逊也成了USPS最核心的商业客户,2025年贡献约60亿美元收入,占USPS总收入约7.5%,是其包裹业务的重要支柱。

但问题也出在这里。 USPS身份特殊:既是商业机构,又是联邦机构,承担着法律规定的“普遍服务义务”——无论多偏远的阿拉斯加小镇,都必须以统一费率送达。而亚马逊作为数据驱动的商业巨头,在享受邮政网络广度的同时,也在用技术精准筛选订单——城市中心用自有配送网络,把高成本的偏远地区订单更多交由USPS处理。

这种模式让USPS的网络承压:配送密度越低,单件成本越高,亏损持续扩大。2025财年(截至9月30日),USPS GAAP净亏损约90亿美元(官方可控亏损27亿美元) 。

二、两边同时出招:USPS“竞价平台”vs亚马逊“40亿深耕农村”

面对财务压力与大客户依赖,USPS在2026年1月20日正式推出配送服务竞价平台 。

这个平台打破长期排他性合作,将全美1.8万+末端配送单元(DDU)按区域开放竞标,允许Temu、Shein、沃尔玛等所有托运方公平参与。USPS试图以此引入更多竞争者,摊薄对亚马逊的依赖——邮政网络不再是某家巨头的专属资源,谁出价高,谁获得区域配送优先权。

亚马逊的应对同样坚决:2025年6-7月宣布追加40亿美元,用于扩展农村与小城镇配送网络,目标覆盖全美4000+小城市、乡镇与农村社区。

行业数据显示:2024年亚马逊物流处理63亿件包裹,USPS为69亿件;必能宝(Pitney Bowes)预测,到2028年亚马逊年包裹量将达84亿件,反超USPS的83亿件。这意味着,亚马逊对USPS的依赖度将持续下降,议价权彻底易主。

三、对中国卖家的直接影响:直发小包的红利期正在倒计时

这场博弈,对中国卖家的冲击远比想象中直接。

多年来,依靠USPS廉价且稳定的末端配送,中国小包直发模式在北美市场快速发展。但2026年10月合同到期后,卖家将不得不面对更复杂的市场环境:

第一,物流成本或上涨。随着USPS竞价机制推行,第三方物流商的竞标成本可能部分转嫁给卖家,依赖低价直发、客单价较低的卖家,将面临运费与利润的双重压力。

第二,配送时效或分化。亚马逊将依托40亿基建进一步提升FBA竞争力,入仓卖家可享受更稳定的配送;而坚持国内直发的卖家,可能面临时效波动、成本上升的挑战。

第三,供应链管理复杂度提升。美国尾程配送将告别“一刀切”时代,卖家需要建立更灵活的供应链组合——大城市用第三方仓储,偏远地区靠邮政补足,这将加速行业洗牌。

四、咱们现在该做什么?

离10月合同到期还有大半年,但物流调整需要时间,建议卖家提前布局:

第一,重新核算成本结构。别再沿用旧定价,测算不同重量段未来尾程成本,合理调整售价,或通过组合销售、满减提升客单价摊薄运费。

第二,考虑混合仓储布局。FBA作为“卖货仓”处理紧急订单,第三方海外仓作为“囤货仓”储备非爆品并持续补货,降低单一渠道风险。

第三,关注平台物流政策。TikTok美区已全面取消自发货,亚马逊对物流要求趋严,平台正将物流规则从“可选项”变为“必选项”。

第四,选品需更精细化。精简低效SKU,聚焦核心爆款,筛选需求大、利润空间高的产品,提升抗风险能力。

物流的尽头,到底是算法还是人性?这个问题可能没有标准答案。但对于每一个做美国市场的卖家来说,2026年10月注定会成为美国物流版图的一个分水岭。提前看清趋势、调整策略的人,才能在这场变局中活下去、活得久。

以上是本期美线资讯。稳定高效的物流,是您开拓美国市场的基石。咔咕物流专注美国电商物流,致力让您的货物更快、更省抵达。有任何问题,欢迎随时咨询。

微信二维码

357201460

微信二维码

357201460