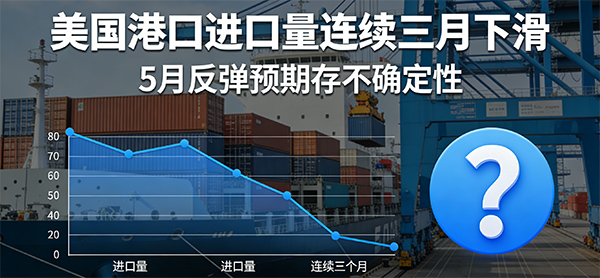

全美零售联合会与Hackett Associates联合发布的最新一期Global Port Tracker报告,提供了几个关键数据:

2026年1月,美国主要港口进口集装箱量为208万标准箱,同比下降6.4%

2026年3月,预测将下降11.2%(预计进口量191万标准箱)

2026年上半年,预计整体同比萎缩2.5%(预计总进口量1221万标准箱)

5月被预测有7%的增长,但7月又被预跌8%。整个上半年的曲线呈现跌、再跌、反弹、再跌的走势。

报告的作者Ben Hackett对数据给出了直接的解释:关税政策的不确定性和地缘政治风险,正在抑制企业的进口规划意愿。

零售商去年底已提前完成一波集中进口,目前仓库仍有一定库存,新订单节奏自然放缓。而关税政策频繁调整,2026年2月美国海关虽终止两项对华附加关税,但保留301、232条款关税并新增10%临时关税,对华加权平均关税仍维持在35%左右的高位,让企业难以做出长期判断。地缘政治方面,2026年3月伊朗收紧霍尔木兹海峡管控,已导致国际油价单日涨幅超4.5%,美国汽油价格创21个月新高,若能源价格持续推高,通胀压力将传导至消费端,进而抑制制造业需求。

一组看似矛盾的数据

进口量在下降,但卡车运价在上涨、FedEx舱位在收紧。这两个趋势同时存在,初看有些矛盾,细看其实并不冲突。

进口量下降是总量层面的变化,但货品结构正在调整。企业倾向于“快进快出、小批量多批次”,货物在仓库停留时间缩短,在途流转时间增加,对即时运力的需求反而更集中。

同时,运力供给端也在收缩。美国持有有效运营资质的承运商数量较2023年峰值下降逾14.7%,司机短缺问题突出(18-34岁从业者占比仅12.3%),叠加柴油价格中枢上移、车辆购置成本上涨等因素,运营成本持续攀升,使得即便总量需求微跌,碰上供给收紧,仍会出现运力紧张的局面。

对卖家的影响

宏观数据与微观感受之间的落差,正是当前美线最让人头疼的地方。

港口数据说跌,可能会让人觉得货量少、运价该跌。但实际订舱时发现,舱位依然紧、价格依然高——2026年2月北美干箱现货运价同比超20%,冷藏车运价涨幅达25%。这是因为总量跌不代表自己发的那条线、那个时段、那个重量段不挤。

5月7%的增长预期可以作为一个参考,但前提是关税政策能够稳住。目前这个前提并不稳固,预期随时可能调整。

几点建议

宏观数据可以看,但别只看宏观。具体渠道的动态、自己所在细分市场的供需状况,才是更贴近实际的判断依据。

“不确定”正在成为常态。在这种环境下,灵活应对比精准预测更重要。预算留出余量,渠道保持分散,应急方案提前准备,可能比纠结于下个月运价涨跌更实际。

港口数据连跌三个月,但该卡的货还是卡,该等的还是等。美线就是这样,数据是数据,现实是现实。

以上是本期美线资讯。稳定高效的物流,是您开拓美国市场的基石。咔咕物流专注美国电商物流,致力让您的货物更快、更省抵达。有任何问题,欢迎随时咨询。(注意:上文所涉及到的所有时效和费用仅供参考,具体请以实际走货为准,谢谢。)

微信二维码

357201460

微信二维码

357201460