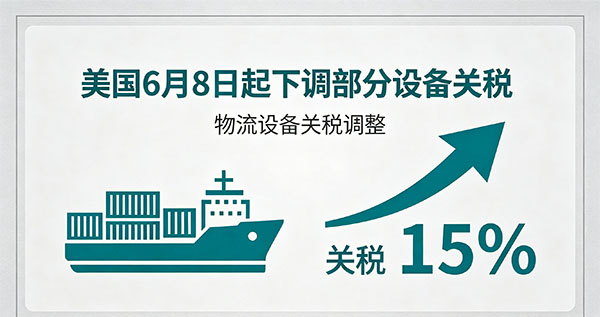

2026年6月1日,美国总统特朗普签署公告,依据《1962年贸易扩展法》第232条款,对部分进口钢、铝、铜相关产品关税进行调整。这是继2026年4月全面加征关税后的首次针对性下调。

新规将于6月8日正式生效,有效期至2027年12月31日。2028年1月1日起,税率将恢复至现行较高水平。

一、哪些产品关税从25%降至15%?

本次调整主要涉及三类设备,适用范围限于从特定贸易协定国家进口的产品(阿根廷、日本、韩国、欧盟、英国等,中国不在此列):

· 农业机械设备:拖拉机、联合收割机、收割机等

· 暖通空调设备(HVAC):住宅用暖通空调系统及组件

· 移动式工业设备:推土机、叉车等(此前未纳入,本次新增)

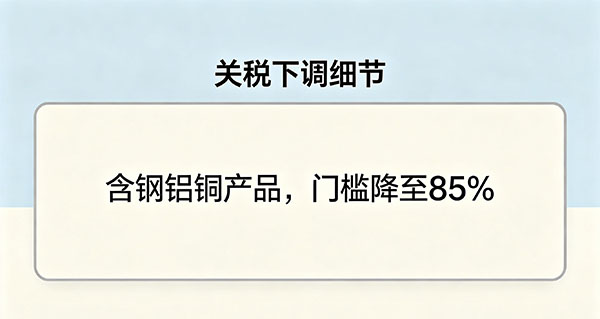

二、核心变化:85%美国本土金属含量可享10%优惠税率

本次调整最具导向性的一项规定是:如果进口的资本设备中,按重量计算至少85%的钢、铝或铜源自美国本土熔炼、浇铸或冶炼体系,可适用10%的优惠关税税率。

此前这一门槛为95%,降至85%后,更多设备将有资格享受这一低税率。白宫明确表示,此举旨在“鼓励外国企业使用更多美国钢铁和铝材”。

三、哪些关税维持不变?

· 初级钢、铝、铜产品:50%关税不变

· 钢铝衍生制品(深加工产品):25%关税不变

· 本次新增钢制货架、铝制平板印刷版纳入25%征税范围

四、政策背景与意图

本次调整是在2026年4月全面加征232关税后的“微调”,主要目的是平衡“国家安全”与“产业链生存”之间的矛盾。4月的高关税导致美国农业、制造业、建筑业等行业进口成本大幅上升,本次下调旨在降低下游产业的成本压力。

五、对中国出口企业的影响需要特别注意以下几点:

1. 中国不在此次15%税率的适用范围内。15%优惠税率仅适用于来自特定贸易协定国家的进口产品。中国出口的相关设备仍需按25%或更高税率缴纳关税。在实际操作中,美国海关通过税号直接判断原产国,清关时自动按对应税率计税。

2. 10%优惠税率的实践困难。即便中国出口商有意使用美国本土金属以满足85%的本地含量要求,在产品已生产完毕、即将出口的阶段也无法追溯更改。这一优惠政策更适合在供应链设计阶段就规划好原材料来源的跨国制造商,而非中国成品出口商。

3. 初级金属及深加工产品税率不变。中国出口的钢、铝、铜初级产品及衍生品仍面临50%或25%的高关税。本章节政策不改变这些品类的关税负担。

本次关税调整是美国在“保护本土产业”与“降低下游成本”之间的折中方案,对中国出口企业直接利好有限。建议有对美设备出口业务的企业持续关注关税政策变化,提前规划供应链布局。同时,货物在清关环节建议与报关行确认当前适用税率,避免因税号归类错误导致多缴关税或清关延误。

微信二维码

357201460

微信二维码

357201460