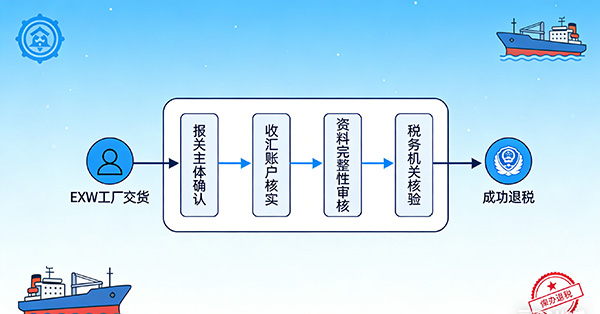

在跨境贸易领域,EXW(工厂交货)作为常用国际贸易术语,其本身并不影响企业的出口退税资格。出口退税的核心判定标准在于两点:一是货物需完成真实出口,二是退税申请企业必须为报关主体,且能够提供完整的出口佐证资料。值得注意的是,成交方式(无论是EXW、FOB还是CIF等)均不构成法律层面的退税申请限制。

企业若想在EXW条件下顺利办结出口退税,需重点关注以下实操要点,规范全流程操作:

其一,明确报关与收款主体一致性。企业需通过自身对公账户完成收汇,同时以本企业名义办理出口报关手续,确保退税申请主体与报关主体完全匹配,这是办理退税的基础前提。

其二,完备出口退税资料体系。需按要求准备并提交出口报关单、海运/空运提单、报关委托书,以及对应的贸易合同、商业发票等全套材料,确保资料真实、完整、有效,满足税务机关的审核核验要求。

其三,把控退税流程关键节点。实践中,部分企业出现退税受阻,多因报关单抬头与退税企业不一致、退税资料缺失,或交易对方未提供必要的贸易背景佐证材料。对此,企业应提前与货代、税务部门做好充分沟通,梳理清楚资料清单与流程要求,保障退税流程顺畅推进。

其四,应对实操风险与优化方案。尽管政策层面明确EXW条件下可办理出口退税,但部分地区在实操细节上仍存在难点,例如对杂费填报规范、完税价格核算精度的要求较高。针对这类问题,企业可根据实际贸易情况,考虑调整成交方式(如改用FOB条件),以降低退税操作风险。

微信二维码

357201460

微信二维码

357201460